私は国民年金保険料の追納について調べてきましたが、追納しないことに決めました。

追納しようか迷っている方の参考になれば嬉しいです。

- 追納しない理由がわかる

- 追納しない場合の年金受給額がわかる

- 追納額で投資した場合の評価額がわかる

4年制大学を卒業し大学院博士前期(修士課程)に進学。

計6年間の学生生活を謳歌し上場企業に就職。

追納すべき金額は約96万円と高額のため、追納について勉強中。

【理由1】節税になるほど年収が上がらない

追納のメリットのひとつは節税です。前回こちらで紹介しました。

これは追納することによって所得税率が下がることで節税効果を発揮します。

追納の期限は10年間(例えば2020年の保険料は2030年まで)で、私の場合30歳〜34歳です。

つまりあと数年で所得税率が上がるほど年収が増えれば節税効果がありますが、期待できないので追納はしないと思います。

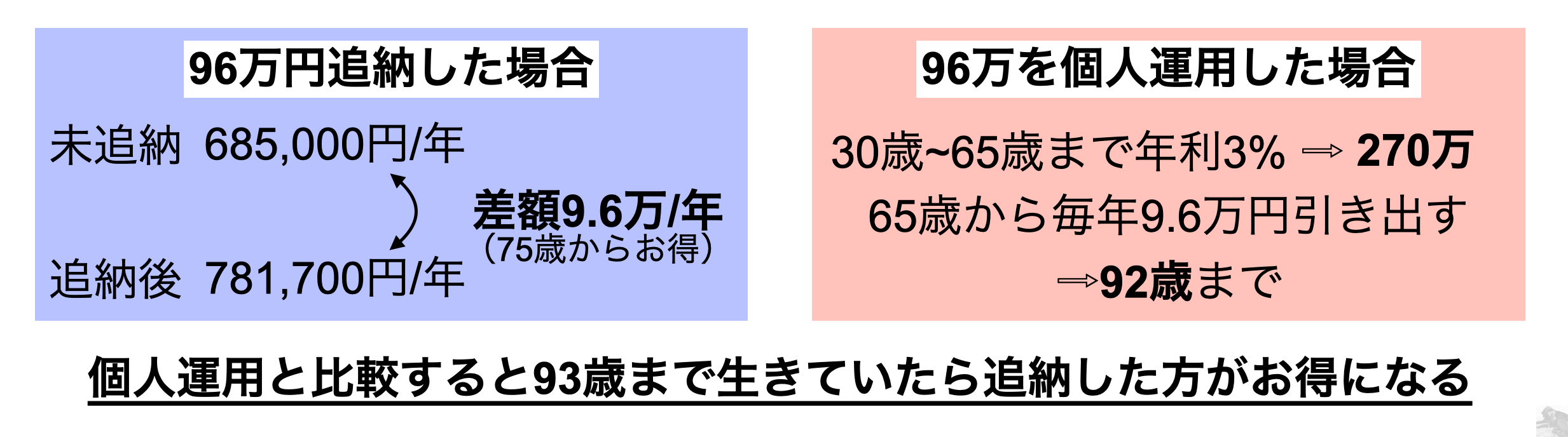

【理由2】追納額を個人運用した方がリスクヘッジになる

私の追納額約96万円を追納した場合と個人運用した場合を比較しました。

これからわかる通り追納しても個人運用してもほとんど得られる金額は変わりません。

もちろん個人運用もリスクがありますが、年金の支給漏れ(引用:朝日新聞デジタル)や受給額減額と年金にもリスクはあるので、個人運用した方が精神的にも良いかと思っています。

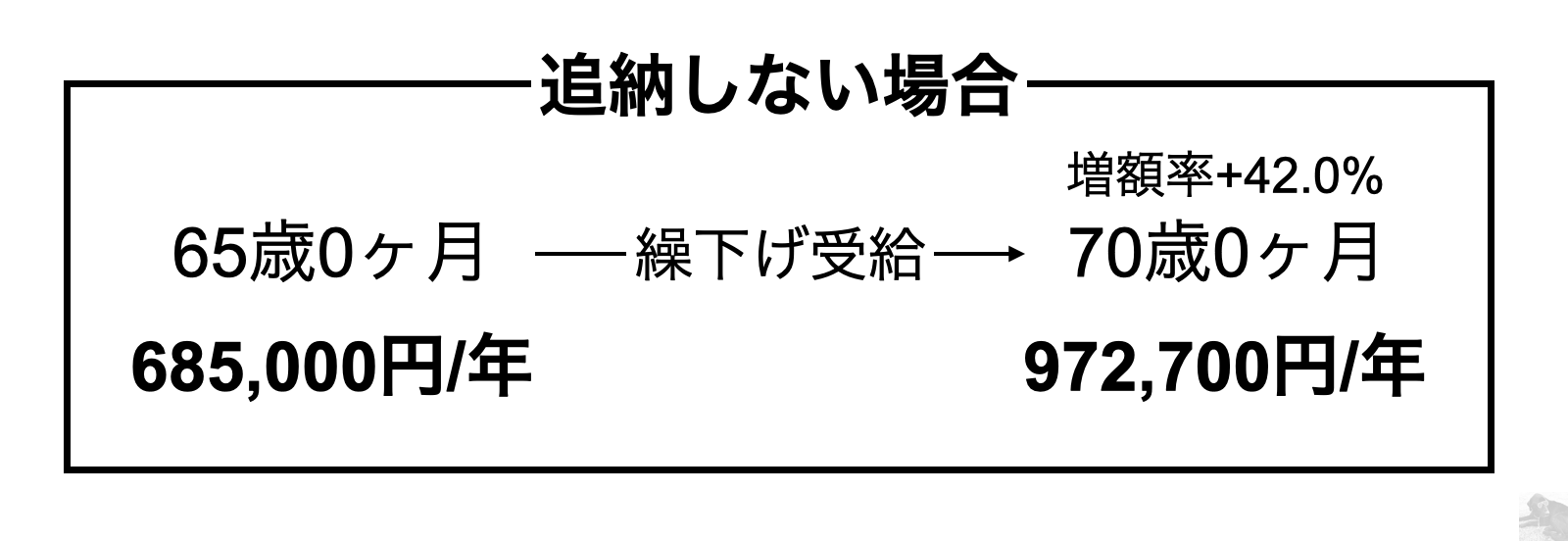

【理由3】追納せずとも繰下げ受給で増額できる

老齢基礎年金は60歳から70歳まで受給開始時期を自分で決めることができます。

(引用:日本年金機構)

追納しない場合、私の受給額は68万円ですが繰下げ受給することで97万円まで増額できます。

【理由4】海外駐在で非居住者になる

海外駐在すると非居住者になります。非居住者になると国民年金は任意加入になります。

毎月の国民年金保険料約16,500円を個人運用(35年間・年利3%)すれば1230万円です。

いわゆる個人年金です。

この計算だと定年まで海外駐在していることになりそうですが、日本に帰国時だけ保険料を納めて最低限年金がもらえる状態を作り、少しの国民年金と個人年金・厚生年金・iDeCoがあれば老後は十分安心だと考えます。

まとめ

私が追納しない理由を紹介しました。

これはあくまで定年まで会社に勤めた場合です。

倒産やリストラになれば追納しておいた方が良かったとなること間違いなしです。

しかし私は自分の将来を任せるほど国(政府)を信用していないので、自分で個人年金を準備しようと思います。

コメント