ラブ(@Lab_tainan)です。

FPさんの無料相談を受けることになりました。

私も現在のキャッシュフローについては把握しておしましたが、ライフプラン表までは作成していなかったので第三者の視点も得れる良い機会と思い参加しました。

相談の流れ

始めにこの相談で何が知りたいかヒアリングされたので今の状況も踏まえて説明しました。

- 子供が2人生まれた場合に必要なお金や退職時の大まかな資産額が知りたい。

- 持ち家か賃貸かはまだ決めてない。

- 現在妻はつみたてNISAを、私は海外証券口座でVTなどのETFを積立している。

- 手数料を抑え、世界のインフレ率に負けない資産形成を目指しているのでハイリスクな投資には興味ない。

夫婦の収入、借金、年間支出などもヒアリングされました。

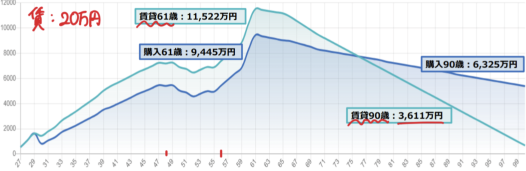

そして出来上がったライフプラン表がこちら

私達夫婦が仕事を辞めずに現状の生活を送った場合、60歳で約1億円貯まるそうです。

ここまでは聞いていて不信感はありませんでしたが、ここから話が一変します。

資産形成の方法についてアドバイスがありました。

短期的な資産形成を銀行預金、子供の教育費など10〜20年後のための資産形成を投信(ETF)、老後のための長期的な資産形成をNISAと保険で備えませんか?

FPさんが紹介した保険とは生命保険と投資信託が合わさった保険のことで、確実に増やせる + 確実に貯めきれる + もしものことがあったときにも家族に不自由させないお金を準備できる保険だそうです。

(物価上昇や年金減少、病気怪我など貯め切れないリスクで不安にさせ、家族のために保険に入りましょうという魂胆だ。)

ちなみにオススメされた投資信託の内容は、

- アクティブ運用

- 購入手数料:3.3%

- 信託報酬:1.5%

正直NISAやETFを積立している相手にオススメする商品じゃないですよね。

ちなみに普段積立しているeMAXIS Slim 米国株式(S&P500)の購入手数料は0円、信託報酬は0.0968%です。

さらに確実に増やせると言っておきながら、パンフレットには小さい文字で「払い込んだ保険料の総額を下回る可能性があります」と注意書きが。

詐欺じゃんもう(怒)

この保険が8万円/月。

他にも医療保険(2万円/月)を案内され、合計10万円/月の保険を案内されました。

これが今の私に必要な保険だそうです。提案された時はめまいがしました。

明らかに個人に寄り添った案内では無かったので聞く気を無くし、お断りしました。

FPさんのご提案に対する私の考え方

生命保険+投資信託の保険について

8万/月 保険料を支払うならその金額でNISAなどで投資した方が良い。以上。

毎年更新の保険だと保険料上がるかもしれませんよ?に回答

保険料が値上げするかもしれない一方、値下げする可能性もあります。

保険見直しのタイミングにもなるので、必ずしも毎年更新が悪ではないです。

もしもに備えて家族のために保険に加入しませんか?に回答

子供が成人になるまで限定的に掛け捨ての生命保険の加入は検討の余地あります。

しかし生命保険に加入せずとも政府のセーフティネットがあります。

もし子供が生まれて私が亡くなる場合、遺族基礎年金と遺族厚生年金が子供が18歳になるまで貰えます。

遺族基礎年金は77万7,800円、遺族厚生年金の受給者平均月額は8万3285円です。

合計約86万円で7万円/月ほどの受給になります。

貯金がない若年期に癌になったら?に回答

癌になる確率は若いうちはとても低い。さらに癌で死亡する確率はさらに低くなる。

| 年齢 | 癌に なる確率 |

| 30 | 0.6% |

| 40 | 2% |

| 50 | 5% |

| 60 | 15% |

| 70 | 29% |

正直数%の確率に対して保険料を支払うのはスマホのガチャと変わらない。(つまり不要)

ちなみに癌治療の自己負担平均は50~100万円と別に若年期に癌になってもなんとかなる。(つまり不要)

先進特約の話もがん治療患者の0.17%しか受けていないので不要。

あとがき

説明するまでもありませんが無料相談はおすすめしません。

収入など個人情報を抜き取られるだけです。

日本FP協会でもライフプラン表やCF表などのテンプレートを無料でダウンロードできるので、

時間はかかりますが自分で作成した方が良いと思います。

https://www.jafp.or.jp/know/fp/sheet/

最後までご覧いただきありがとうございました!

もし参考になったと思っていただけた方でAmazon・楽天でお買い物される際には下のリンクを踏んでからお買い物していただけるととても嬉しいです。

※クリック後にECサイトで購入された金額の数%が私の報酬となります。この報酬は愛犬IGGYのおもちゃ・おやつ代に使わせていただきます。

よろしくお願いいたします。

コメント